Placement rentable : Quel investissement rapporte le plus ?

Si les livrets d’épargne restent les produits financiers privilégiés par les Français pour placer leur argent, [1] ils ne sont pas ceux qui rapportent le plus. Plusieurs études chiffrées montrent que les actions affichent une meilleure performance, à long terme, et ce, malgré la forte volatilité des marchés financiers.

| Classement | Placement | Rendement annualisé 10 ans (2016-2025) |

|---|---|---|

| 1 | Actions américaines | 13,7% |

| 2 | Actions japonaises | 6,3% |

| 3 | Actions européennes | 6,3% |

| 4 | Infrastructure (énergie, transport, services publics) | 6,2% |

| 5 | Matières premières | 5,3% |

| 6 | Obligations à haut rendement | 4,8% |

| 7 | Actions pays émergents | 4,2% |

| 8 | REIT | 3,7% |

| 9 | Obligations pays émergents | 3,2% |

| 10 | Obligations entreprises | 2,1% |

| 11 | Actions chinoises | 1,9% |

| 12 | Cash | 1,8% |

Les performances passées ne présagent pas des performances futures.

Ce classement, établi par la société d’investissement BlackRock, [2] se base sur le rendement annualisé d’une série d’indices sur 10 ans. Les actions arrivent largement en tête des placements qui rapportent le plus, en particulier, les actions américaines qui possèdent avec un rendement annualisé de 13,7%.

Les informations fournies sont uniquement à but éducatif. Finclub ne propose pas de conseil en investissement ni de services de courtage. Nous ne recommandons pas d’acheter ni de vendre un actif ou produit d’investissement particulier.

Placements rentables : Meilleurs rendements sur 5 ans et 15 ans

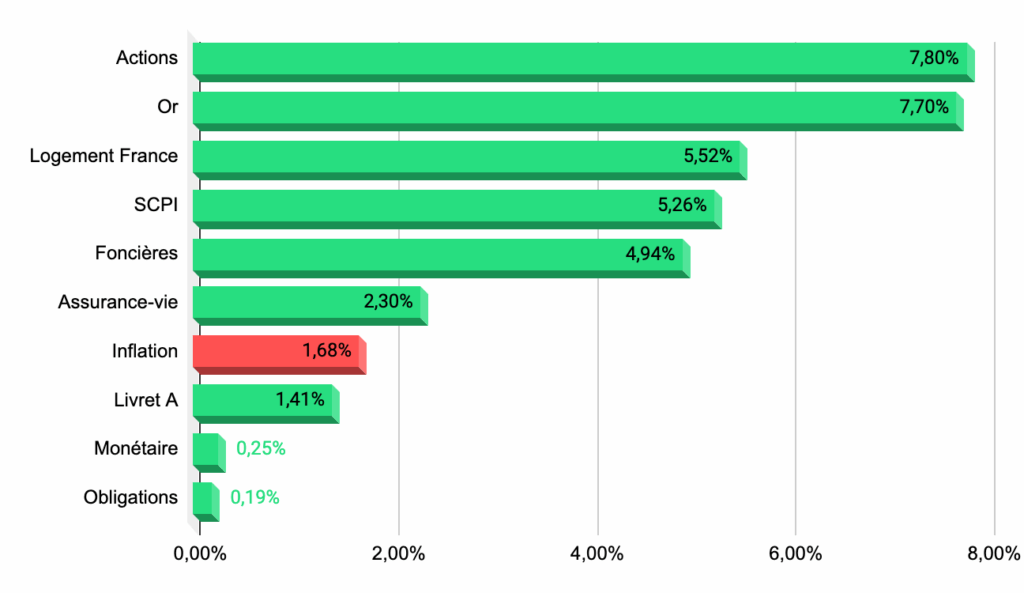

L’Institut de l’Épargne Immobilière et Française publie également le palmarès des différentes classes d’actifs en fonction de leur taux de rendement interne (TRI).

Cette étude est davantage centrée sur la rentabilité des investissements en France et prend en compte l’inflation. Elle met aussi en perspective, les rendements du livret A et de l’assurance-vie par rapport aux autres formes de placement.

Rendement des investissements sur 15 ans

Les actions présentent un taux de rendement supérieur aux autres classes d’actifs, mais l’or se situe tout près, avec un TRI de 7,70%. L’immobilier se distingue aussi avec une rentabilité d’environ 5%.

Si les détenteurs d’une assurance-vie parviennent à battre l’inflation sur 15 ans, ceux qui épargnent sur un livret A auraient plutôt tendance à perdre de l’argent. Il en va de même pour les titulaires d’obligations.

Placements financiers rentables sur 5 ans

Sur 5 ans, l’or surclasse nettement les autres actifs en présence, avec 11,27% de rendement. Les actions se maintiennent avec un TRI positif de 6,17%. L’immobilier, quant à lui, affiche un net recul.

Le contexte économique et géopolitique a provoqué une hausse de l’inflation et une baisse de la rentabilité de la plupart des placements.

1. Les actions : le placement qui rapporte le plus

Pour illustrer à quel point les actions peuvent être un placement rentable, prenons l’exemple le plus frappant : celui des 7 magnifiques.

| Action | Cours | Croissance sur 10 ans (2015-2025) |

|---|---|---|

| Suivre le cours | 508% | |

| Apple | Suivre le cours | 642% |

| Meta | Suivre le cours | 738% |

| Amazon | Suivre le cours | 839% |

| Microsoft | Suivre le cours | 1 031% |

| Tesla | Suivre le cours | 2 131% |

| Nvidia | Suivre le cours | 25 000% |

Si ces actions font figure d’exceptions sur les marchés boursiers, elles ne sont pas les seules à connaître des progressions records, à l’image des meilleures valeurs du CAC 40.

| Action | Cours | Croissance sur 10 ans (2015-2025) |

|---|---|---|

| Hermès | Suivre le cours | 734% |

| Thales | Suivre le cours | 457% |

| Safran | Suivre le cours | 345% |

| Schneider Electric | Suivre le cours | 316% |

| Spie | Suivre le cours | 277% |

Pourquoi les actions sont-elles aussi rentables ?

Les performances des actions reposent en grande partie sur la capacité des entreprises cotées à maintenir ou accroître leurs résultats.

Or, le résultat opérationnel des sociétés du CAC 40 atteint plus de 200 milliards d’euros en 2022 et 2023, avec un taux de marge supérieur à 13%.

Les détenteurs d’actions sont propriétaires d’une quote-part de l’entreprise. Ils peuvent donc bénéficier, à la fois, du versement des dividendes et de la valorisation de leurs titres sur les marchés.

En 2025, les plus grandes sociétés françaises doivent distribuer près de 74 milliards d’euros à leurs actionnaires. [5]

Quels sont les risques de l’investissement boursier ?

L’investissement en actions représente l’un des placements les plus risqués. En cause, l’extrême volatilité des marchés financiers. Aucune valeur n’est à l’abri d’un décrochage ou d’un krach boursier.

Néanmoins, quelques principes de base permettent d’atténuer le risque.

- Bien sélectionner les actions dans lesquelles investir, grâce à l’analyse fondamentale.

- Déterminer le meilleur moment pour acheter ou vendre avec l’analyse technique.

- Investir à long terme.

- Diversifier ses placements.

Comment investir en Bourse ?

Pour accéder à la Bourse, vous avez besoin d’un support de placement tel que le PEA ou le Compte-titres.

Une fois votre compte ouvert, vous pouvez acheter :

- des actions ;

- ou un panier d’actions, par l’intermédiaire d’un ETF.

Retrouvez nos sélections d’actions et d’ETF :

| Actions | ETF |

|---|---|

| Meilleures actions PEA | ETF PEA |

| Actions pas chères | ETF CAC 40 |

| Actions à dividendes | ETF dividendes |

| Actions américaines | ETF S&P 500 |

Pour acheter votre première action, lisez notre guide spécial débutant pour investir en Bourse.

2. L’or : la valeur refuge qui monte

Comme vous pouvez le constater sur le graphique suivant, le cours de l’or a fortement progressé en 2025. Depuis 1971, sa valeur est passée de 35$ à 5000$.

Avec le temps, l’or a prouvé qu’il était capable de résister aux crises. C’est souvent l’actif qui va bien quand tout va mal. Investir dans l’or relève d’une stratégie globale de diversification de vos placements. Allouer une partie de votre épargne au métal précieux peut vous aider à protéger votre patrimoine des fluctuations des marchés.

Bon à savoir

Bon à savoir

Avant de foncer tête baissée et d’acheter votre première once ou votre première pièce d’or, il est essentiel de savoir que :

- l’or peut être volatil ;

- il ne produit aucun revenu, c’est au moment de la vente que vous pouvez réaliser une plus-value ;

- l’achat d’or physique entraîne des frais de stockage.

Il existe différentes façons d’investir dans l’or :

| Comment investir dans l’or ? | Avantages | Inconvénients |

|---|---|---|

| Bijoux | Objets esthétiques | Fiscalité (TVA) Niveau de pureté diminué (alliages d’or) Frais de stockage Faible niveau de liquidité |

| Pièces ou lingots | Pureté (>99,5%) Valeur refuge | Frais de stockage Faible niveau de liquidité (en particulier pour les lingots) |

| Or papier ou ETC or | Absence de frais de stockage Frais de gestion faibles Liquidité élevée | Risque de faillite de l’émetteur |

3. L’immobilier est-il rentable ?

Selon l’étude de l’IEIF, les placements immobiliers rapportent environ 5% sur 15 ans. Ce type d’investissement est souvent privilégié, car il est jugé moins risqué que les actions et plus accessible.

De plus, il permet de bénéficier de l’effet de levier du crédit. Vous pouvez ainsi financer tout ou partie de votre projet sans apport. Autrement dit, vous pouvez créer votre patrimoine en partant de rien.

Chaque année, vous percevez des loyers. Ces derniers sont généralement réévalués en fonction d’un indice de référence qui tient compte de l’inflation.

Cependant, l’immobilier possède son lot d’inconvénients :

- le plafonnement des loyers ;

- la vacance locative ;

- les impayés de loyers ;

- la dégradation du bien ;

- le manque de liquidité ;

- la fiscalité…

Plusieurs solutions s’offrent à vous pour investir dans l’immobilier :

| Comment investir dans l’immobilier ? | Statut | Avantages | Inconvénients |

|---|---|---|---|

| Achat d’un bien | Propriétaire occupant ou bailleur | Effet de levier du crédit | Frais de notaire Faible niveau de liquidité Vacance, impayés… |

| SCPI | Propriétaire de parts | Effet de levier du crédit Diversification | Frais d’acquisition Risque de marché |

| Crowdfunding | Créancier | Absence de frais Diversification | Capital bloqué Risque de défaut de paiement |

| REIT | Actionnaires de sociétés cotées en bourse qui gèrent de l’immobilier | Liquidité élevée Frais peu élevés Diversification | Risque de marché |

4. Livrets d’épargne : des gains annulés par l’inflation ?

Les livrets d’épargne représentent un mode de placement rassurant. Votre argent est disponible à tout moment et sécurisé. De plus, certains dispositifs, comme le Livret A, le Livret d’épargne populaire (LEP) ou le LDDS sont exonérés d’impôts.

Cependant, ils sont plafonnés et leur rémunération ne permet pas de se protéger durablement contre l’inflation.

Voici un tableau récapitulatif des dispositifs d’épargne réglementés.

| Placement | Rendement | Plafond | Intérêts non imposables | |

|---|---|---|---|---|

| 1 | Livret d’épargne populaire (LEP) | 2,5% | 10 000€ | ✅ |

| 2 | Livret A | 1,5% | 22 950€ | ✅ |

| 3 | Livret de développement durable et solidaire (LDDS) | 1,5% | 12 000€ | ✅ |

| 4 | Plan d’épargne logement (PEL) | 2% (2026) | 61 200€ | ❌ |

| 5 | Compte épargne logement (CEL) | 1% | 15 300€ | ❌ |

Découvrez des informations plus détaillées dans notre article : Quel livret rapporte le plus ?

5. Les obligations : un placement financier rentable complémentaire ?

Une obligation correspond à une part de la dette émise par une entreprise, une collectivité ou un État sur les marchés. Pour ces acteurs, c’est un moyen de se financer en dehors du canal traditionnel de l’emprunt bancaire.

Autrement dit, vous prêtez de l’argent à une entité. En contrepartie, vous percevez un intérêt et le remboursement de votre capital selon les échéances prévues au contrat.

Bon à savoir

La valeur d’une obligation à taux fixe dépend notamment du niveau des taux d’intérêt :

- quand les taux d’intérêt montent, la valeur des obligations existantes baisse ;

- quand les taux d’intérêt diminuent, la valeur des obligations augmente.

Vous disposez de trois solutions pour investir dans les obligations :

- en direct, mais le capital de départ est élevé (100 000€ par exemple) ;

- par l’intermédiaire d’un organisme de placement collectif de valeurs mobilières (OPCVM), dans des Sicav ou des FCP ;

- via des ETF obligataires qui se composent d’un panier diversifié d’obligations.

Les obligations sont des instruments financiers moins risqués que les actions. Elles peuvent donc constituer une option de placement complémentaire pour équilibrer un portefeuille.

Quel placement rapporte le plus ? Ce qu’il faut retenir

D’après les différentes données chiffrées, les actions constituent le placement le plus rentable à long terme, malgré leur volatilité. Leur performance sur 10 ou 15 ans surpasse largement celle des autres classes d’actifs.

L’or, quant à lui, s’impose comme une valeur refuge rentable tandis que l’immobilier reste une option stable et attractive grâce notamment au levier du crédit et à ses revenus réguliers.

À l’inverse, les livrets d’épargne, bien qu’essentiels pour sécuriser une épargne de précaution, ne permettent pas de faire croître significativement son capital, surtout face à l’inflation. Enfin, les obligations peuvent jouer un rôle utile de diversification dans une stratégie patrimoniale équilibrée.

Sources de l'article

Lead Copywriter chez Syntax Finance, Audrey possède un diplôme d’études comptables et financières (DECF) et une expérience professionnelle de plus de 15 ans dans les secteurs bancaire et comptable.

Découvrez l’investissement en actions avec ProRealTime.

Tout investissement comporte des risques de perte en capital