Faut-il investir dans l’action UniCredit ?

Première capitalisation boursière italienne, UniCredit a publié des résultats records en 2024 et continue sur sa lancée en 2025. Engagée dans un politique d’expansion externe, elle se heurte aux réticences des établissements bancaires visés ainsi qu’aux gouvernements italiens et allemands.

Néanmoins, le groupe reste confiant sur ses perspectives de croissance. Dans ces circonstances, faut-il acheter l’action UniCredit ? Avant de vous décider, prenez le temps de consulter ce rapport financier facile qui synthétise les principales informations à connaître

En 5 ans, UniCredit est passée d’une perte nette de 2,78 milliards d’euros à un bénéfice de 9,7 milliards d’euros.

Sur la même période, le cours de l’action a été multiplié par 9.

UniCredit prévoit d’accélérer son développement grâce à une solide base clients, à une bonne implantation géographique et à un catalogue de produits et de services compétitifs.

Les informations fournies sont uniquement à but éducatif. Finclub ne propose pas de conseil en investissement ni de services de courtage. Nous ne recommandons pas d’acheter ni de vendre un actif ou produit d’investissement particulier.

Présentation de la banque UniCredit

Caractéristiques de l’action UniCredit (UCG)

| Code ISIN | IT0005239360 |

| Indice | FTSE MIB Index |

| Marché | Milan Stock Exchange |

| Secteur d’activité | Banque |

| Capitalisation (juillet 2025) | 95,39 Md€ |

| PER 2024 | 6,71x |

| Rendement 2024* | 6,23% |

| Éligibilité au PEA | ✅ |

| Suivre le cours | |

Action UniCredit : historique du cours sur 5 ans

En 2007, le cours d’UniCredit frôle les 148€, avant que la crise financière ne se déclare et n’entraîne l’action sous la barre des 10€, en 2012. Le titre stagne et ne réussit pas à s’inscrire dans une tendance haussière durable.

En 2022, l’exposition de la banque italienne à la Russie provoque une nouvelle chute du cours de plus de 50% en un mois.

Cependant, la hausse des commissions et des taux d’intérêt permet à UniCredit d’enchaîner les records de bénéfices. Le titre amorce alors son ascension au-delà des 60€.

Le tableau ci-dessous illustre les performances annuelles du cours d’UniCredit, ainsi que les principaux évènements qui ont fait son actualité depuis 2021.

| Année | Variation | Faits marquants |

|---|---|---|

| 2021 | +89% | Février : la banque enregistre une perte nette de 2,78 milliards en 2020. Avril : changement à la direction générale. Jean-Pierre Mustier quitte ses fonctions au profit d’Andrea Orcel. [1] Juillet : bénéfice net de 1,03 milliard d’euros au 2e trimestre 2021, grâce à la hausse des commissions. |

| 2022 | +9% | Février : annonce d’un bénéfice net de 1,54 milliard d’euros, en 2021.

[2]

Mai : chute de 72% du bénéfice net, au 1er trimestre 2022, en raison de son exposition à la Russie et à l’Ukraine. [3] Juillet : hausse du bénéfice net du 2e trimestre 2022 sous l’effet de l’augmentation des taux d’intérêt. |

| 2023 | +84% | Février : multiplication par 3 du bénéfice net sur l’exercice 2022 (6,5 milliards d’euros). Mars : la faillite bancaire de Silicon Valley Bank impacte le cours des banques européennes. [4] Avril : remboursement d’obligations à risque pour 1,25 milliard d’euros. |

| 2024 | +59% | Février : exercice 2023 record avec un bénéfice de 8,6 milliards d’euros.

[5]

Mai : la justice russe annonce la saisie des actifs de la banque pour un montant de 463 millions d’euros. [6] Septembre : augmentation de la participation d’UniCredit dans Commerzbank (21%), avec la volonté de fusionner. Novembre : offre publique d’échange sur Banco BPM. |

| 2025 | +53% | Février : bénéfice net de 9,7 milliards d’euros, en hausse de 2,2%, pour l’exercice 2024.

[7]

Mars : autorisation de la BCE pour accroître sa participation dans Commerzbank jusqu’à 29,9%. Mai : « meilleur trimestre de son histoire » avec 2,8 milliards d’euros de bénéfice net. Juillet : UniCredit enregistre un chiffre d’affaires de 6,12 milliards d’euros au deuxième trimestre 2025, mais renonce à acquérir Banco BPM. [8] |

UniCredit : Informations clés

Brève histoire d’UniCredit

L’histoire d’UniCredit débute en 1870, avec la création de la Banca di Genova, qui devient par la suite Credito Italiano.

La banque connue sous le nom d’UniCredit est fondée en 1998 lors de la fusion du Credito Italiano, de Rolo Banca 1473 et d’UniCredito. Le Groupe commence alors son expansion sur le territoire national, et à l’international, par l’intermédiaire d’acquisitions stratégiques.

La crise financière de 2008 impose à UniCredit de repenser son modèle économique. Elle s’engage dans un programme de rationalisation de ses coûts, de meilleure gestion du risque et de cession d’actifs.

UniCredit est parvenue à redresser ses comptes et mise sur une croissance externe avec, en ligne de mire, des banques telles que Commerzbank.

Direction d’UniCredit

Arrivé à la tête d’UniCredit en avril 2021, Andrea Orcel est alors surnommé le Cristiano Ronaldo des banquiers, en référence au niveau de sa rémunération. Auparavant, il avait occupé diverses fonctions à Bank of America, puis UBS.

Le comité de direction se compose des membres suivants (liste non exhaustive) :

| Nom | Fonction | Ancienneté |

|---|---|---|

| Gianfranco Bisagni | Directeur des opérations du Groupe | 2023 |

| Richard Burton | Responsable des solutions clients | 2021 |

| Stefano Porro | Directeur financier (CFO) | 2021 |

| Siobhán McDonagh | Responsable du personnel et de la culture du Groupe | 2022 |

| Fiona Melrose | Responsable de la stratégie et ESG | 2022 |

| Ali Khan | Directeur du numérique et de l’information | 2023 |

| Tj Lim | Responsable de la conformité | 2025 |

| Rita Izzo | Responsable juridique | 2025 |

| Aurelio Maccario | Responsable de la gestion des risques | 2025 |

Le conseil d’administration d’UniCredit est présidé par Carlo Padoan Pier, depuis avril 2021.

Actionnaires principaux d’UniCredit

Deux actionnaires possèdent plus de 5% d’UniCredit, selon les chiffres de CONSOB du 28 avril 2025 :

- BlackRock Group (7,377%) ;

- Capital Research and Management Company (5,163%).

Données fondamentales et ratios financiers d’UniCredit

Dans le tableau ci-dessous, vous trouverez l’essentiel des données financières à connaître avant d’acheter l’action UniCredit.

| 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|

| Produit net bancaire* | 17 954 | 20 343 | 23 843 | 24 844 |

| Résultat d’exploitation* (EBIT) | 8 158 | 10 782 | 14 372 | 15 439 |

| Résultat net* | 1 540 | 6 458 | 9 507 | 9 719 |

| Rentabilité des fonds propres (ROE) | 2,54% | 10,29% | 14,92% | 15,36% |

| Bénéfice net par action (BNPA) | 1,58€ | 2,5€ | 4,71€ | 5,74€ |

| Price earnings ratio (PER) | 8,57x | 5,31x | 5,22x | 6,71x |

| Dividendes par action | – | – | 1,795€ | 2,4€ |

| Taux de rendement | – | – | 7,31% | 6,23% |

Les résultats d’UniCredit

Depuis 2021, UniCredit a réussi à multiplier son bénéfice net par 6 et son produit net bancaire a augmenté de plus de 38%.

En 2024, la banque italienne a établi un nouveau record de résultat avec 9,7 milliards d’euros de bénéfice, soit une hausse de 2,2%. L’établissement financier tire son épingle du jeu grâce aux revenus tirés de ses commissions (+7,6%), malgré un contexte économique incertain et des taux d’intérêt en baisse.

L’année est également marquée par :

- l’augmentation de sa participation dans Commerzbank ;

- le lancement de l’offre publique d’achat de Banco BPM ;

- une participation de plus de 5% dans Generali.

De même, UniCredit signe un premier semestre 2025 record avec 6,1 milliards d’euros de résultat.

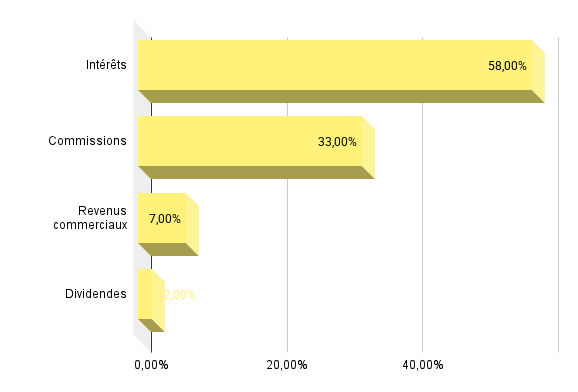

Secteurs d’activité

L’Italie, l’Allemagne et l’Autriche constituent les trois principaux marchés d’UniCredit. Son produit net bancaire est réparti en 6 zones géographiques.

De même, UniCredit identifie les sources de revenus suivantes :

La politique de dividendes d’UniCredit

UniCredit a renoué avec une politique de distribution de dividendes en 2023 et a augmenté le versement à ses actionnaires de plus de 30%, en 2024.

Avec un dividende de 2,4€ par action, le taux de rendement est de 6,23%

Principaux concurrents d’UniCredit

Le principal concurrent d’UniCredit sur son territoire est la banque numéro un en Italie : Intesa Sanpaolo. Cette dernière a réalisé 8,67 milliards de bénéfice net en 2024.

En Europe, UniCredit se positionne en quatrième place des plus grandes capitalisations boursières du secteur bancaire.

| Classement | Entreprise | Cours | Revenus 2024 | PER 2024 | Pays |

|---|---|---|---|---|---|

| 1 | HSBC | Suivre le cours | 65,85 Md$ | 7,93x | Royaume-Uni |

| 2 | Santander | Suivre le cours | 50,8 Md€ | 5,8x | Espagne |

| 3 | UBS | Suivre le cours | 44,36 Md€ | 20x | Suisse |

| 4 | Unicredit | Suivre le cours | 24,84 Md€ | 6,71x | Italie |

| 5 | Intesa Sanpaolo | Suivre le cours | 27,11 Md€ | 8,05x | Italie |

| 6 | BNP Paribas | Suivre le cours | 48,83 Md€ | 6,19x | France |

Action UniCredit : Forces et faiblesses

Le positionnement d’UniCredit sur le marché

Contrairement à sa rivale Intesa Sanpaolo, centrée sur le territoire italien, UniCredit se positionne en acteur européen grâce à son réseau de 13 banques réparties en Italie, en Allemagne, en Autriche et en Europe centrale et orientale.

L’établissement financier a fait le choix de la proximité avec ses clients et d’une adaptation de la stratégie du groupe au niveau local autour de trois domaines d’activité.

- Solutions pour les particuliers : services bancaires, gestion de patrimoine, banque privée, assurances.

- Solutions pour les entreprises : conseil, financement, gestion du risque, commerce et services bancaires.

- Solutions de paiement.

UniCredit s’engage aussi pour la durabilité avec des actions :

- environnementales (émission d’instruments financiers durables) ;

- sociales (microcrédits et prêts dans les zones défavorisées) ;

- de gouvernance.

La stratégie de développement d’UniCredit

L’objectif assumé d’UniCredit est de devenir le leader de son secteur en Europe. Son plan stratégique, 2025 and beyond, Unlocking Acceleration, vise à tirer parti de ses avantages structurels :

- son implantation géographique ;

- ses 15 millions de clients ;

- ses produits et services.

Cette accélération de la croissance de la banque repose sur :

- la transformation numérique, grâce notamment à un partenariat avec Google pour moderniser la technologie du groupe et intégrer l’intelligence artificielle ;

- une rationalisation de l’organisation et des processus.

UniCredit prévoit aussi une croissance par le biais de fusions-acquisitions, c’est pourquoi elle envisage des opérations avec d’autres banques européennes, comme Commerzbank.

Investir dans l’action UniCredit : les risques

Même si UniCredit a fortement réduit son exposition à la Russie, elle possède encore près d’un milliard d’euros en prêts et dépôts envers des entreprises russes. La banque doit à la fois se conformer aux exigences de la BCE et aux lois russes pour orchestrer la réduction de ses activités.

Par ailleurs, la guerre commerciale et la baisse des taux d’intérêt pourraient menacer les résultats du secteur bancaire. UniCredit doit anticiper les conséquences de la situation économique mondiale avec, potentiellement, des clients plus nombreux en défaut de paiement ou des marges réduites.

Enfin, le second établissement bancaire italien voit ses plans d’expansion contrecarrer :

- le gouvernement allemand n’est pas favorable au projet de rachat de Commerzbank ;

- les conditions trop strictes imposées par le gouvernement italien l’ont fait renoncer au rachat de Banco BPM.

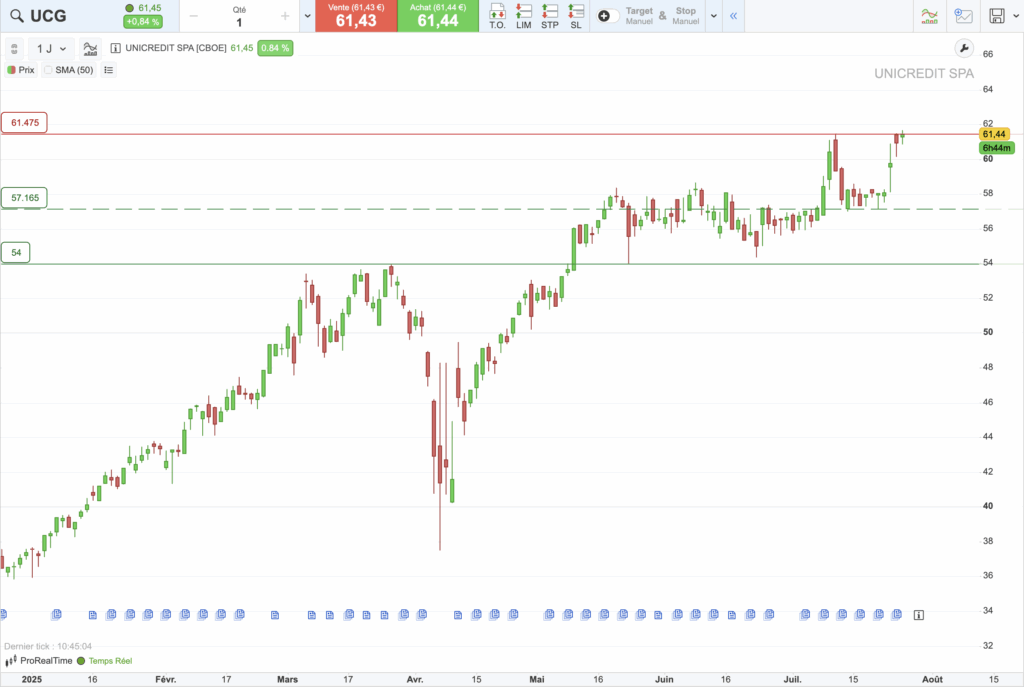

UniCredit : Analyse technique du cours

Comme d’autres acteurs du secteur bancaire (Intesa Sanpaolo, Société Générale…), l’action d’UniCredit évoluait depuis mi-mai dans un range de consolidation compris entre 54€ et 59€.

En juillet, le titre a franchi la résistance des 59€ à deux reprises, avec un repli temporaire sur le support à 57€. La tendance de fond reste haussière, et pourrait être relancée par la cassure du support à 61,5€, testé plusieurs fois.

Faut-il investir dans l’action UniCredit en 2025 ?

En 2025, UniCredit apparaît comme l’un des poids lourds de la banque européenne, alliant solidité financière, rentabilité élevée et ambition stratégique affirmée. Son spectaculaire redressement depuis 2021 illustre la réussite du plan de transformation piloté par Andrea Orcel.

Toutefois, son expansion externe reste freinée par des résistances politiques et réglementaires. De même, les tensions géopolitiques, les taux en baisse ou les risques liés à l’exposition résiduelle à la Russie constituent des facteurs de vigilance.

Pour les investisseurs à la recherche de croissance, de dividendes généreux et d’un acteur bancaire européen de référence, UniCredit fait figure de candidat crédible, à condition d’assumer les risques propres à son secteur et à ses ambitions transfrontalières.

Comment acheter des actions UniCredit ?

Pour acheter des actions UniCredit, vous avez besoin d’un support de placement, tel que le PEA ou le compte-titres.

Le plan d’épargne en actions vous permet de bénéficier d’une exonération d’impôt sur le revenu sur les plus-values et les dividendes, sous certaines conditions. C’est donc une enveloppe à privilégier pour détenir des titres éligibles, comme ceux d’UniCredit.

Pour ouvrir un PEA, vous pouvez solliciter les services d’une banque ou d’un courtier en ligne. Il ne faut pas hésiter à comparer les différentes offres en fonction de critères, tels que les frais de courtage, l’interface, les outils, ou encore la qualité du service client.

Votre PEA se compose d’un compte espèces pour déposer vos liquidités et d’un compte-titres pour réaliser vos opérations.

À l’aide du screener de votre application bourse, recherchez l’action UniCredit en utilisant son nom, son code ISIN (IT0005239360) ou son code mnémonique (UCG). Puis, passez un ordre d’achat en sélectionnant le nombre de titres souhaité.

Une fois la transaction effectuée, vos positions et leurs valeurs réelles sont consultables dans votre portefeuille.

Vous pouvez acheter des actions UniCredit par l’intermédiaire d’un compte de démonstration, comme celui proposé par ProRealTime. Ce dernier vous permet de disposer d’un portefeuille virtuel pour vous entraîner à prendre des positions sur les marchés financiers sans engager votre argent.

Découvrez le fonctionnement du compte de démonstration gratuit de ProRealTime.

Sources de l'article

Lead Copywriter chez Syntax Finance, Audrey possède un diplôme d’études comptables et financières (DECF) et une expérience professionnelle de plus de 15 ans dans les secteurs bancaire et comptable.

Suivez gratuitement le cours de vos actions favorites avec ProRealTime.

Suivez gratuitement le cours de vos actions favorites avec ProRealTime.

Faut-il investir dans l’action Airbus ?

Faut-il investir dans l’action ASML ?

CAC 40 : Quelles sont les actions les plus rentables ?